La Federación Comercial de Córdoba (Fedecom) informa que la Administración Federal de Ingresos Públicos (AFIP) dio a conocer quiénes son los nuevos sujetos obligados al régimen de factura electrónica o controladores fiscales, cuáles son sus requisitos, condiciones y excepciones, reservándose los comprobantes manuales únicamente como comprobantes de respaldo ante inconvenientes en los sistemas de emisión.

Así, a través de la Resolución General 4290, publicada en el Boletín Oficial, se establecieron las modalidades a través de la cuales se deberán emitir los comprobantes en forma electrónica o por controladores fiscales, a fin de respaldar las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras y las señas o anticipos que congelen el precio.

Sujetos alcanzados

- Responsables inscriptos en el impuesto al valor agregado (IVA).

- Monotributistas

- Exentos en el impuesto al valor agregado (IVA).

Aquellos sujetos que por la actividad que desarrollan emiten comprobantes específicos definidos o establecidos por una norma reglamentaria particular deberán observar lo dispuesto en la misma para dichas actividades u operaciones.

Cronograma de aplicación

Las disposiciones de la Resolución General 4290 entrarán en vigencia y resultarán de aplicación a partir del 6 de agosto de 2018, excepto para los casos que se detallan a continuación, cuya aplicación se determina seguidamente:

a) Obligación de emisión de comprobantes electrónicos originales y/o de utilización de «Controladores Fiscales”:

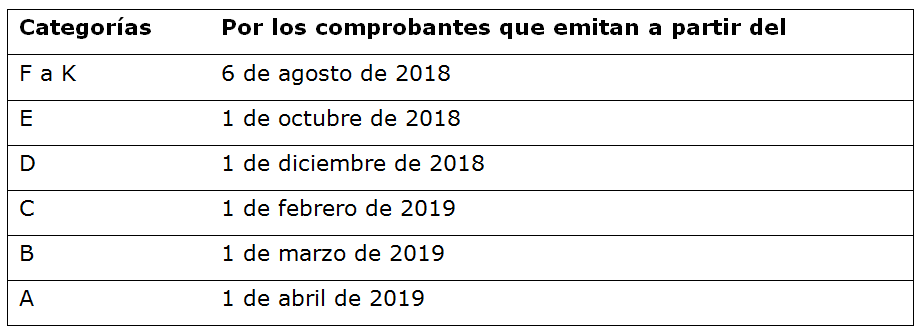

1- Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (Monotributo), de acuerdo con el siguiente cronograma:

Por las operaciones que se realicen con consumidores finales la referida obligación será de aplicación a partir del 1 de abril de 2019, independientemente de la categoría que revista el sujeto adherido al Monotributo.

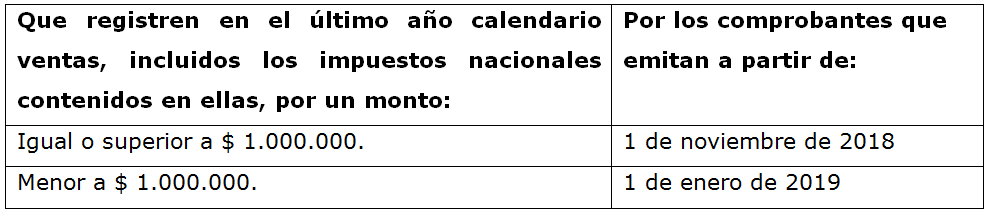

2- Contribuyentes exentos en el impuesto al valor agregado, de acuerdo con el siguiente cronograma:

3- Operaciones cuya facturación se deba efectuar con la modalidad electrónica, en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante, de acuerdo con el siguiente cronograma:

Emisión de comprobantes a través de controladores fiscales. Adecuación y obligación de reemplazo por equipos nueva tecnología. Mediante la RG 4292 Afip establece:

-Los sujetos que inicien actividad y opten por utilización de controlador fiscal este deberá ser de nueva tecnología.

-Aquellos sujetos que tengan controladores fiscales de nueva tecnología deberán generar reportes semanales, y el reporte de Cinta testigo Digital.

-Por su parte los equipos clasificados como de vieja tecnología podrán ser utilizados hasta el 31/01/2021.

Novedades

En enero las ventas minoristas pymes retrocedieron un 5,8% interanual en Córdoba

por fedecom el 31 enero, 2026

Fedecom planteó las prioridades pymes ante la Senadora Álvarez Rivero en el marco de la Reforma Laboral

por fedecom el 13 enero, 2026

Están abiertas las inscripciones a Ofertón 2026 para comercios de Córdoba

por fedecom el 8 enero, 2026

Las ventas minoristas por el Día de Reyes crecieron 1,8% en Córdoba

por fedecom el 6 enero, 2026