El Índice de Confianza del Consumidor (ICC) registró en abril la primera suba en 15 meses al ascender 7%, respecto del mismo período del año pasado, según el informe del Centro de Investigación en Finanzas de la Escuela de Negocios de la Universidad Torcuato Di Tella (UTDT).

Con relación a marzo pasado, el índice mostró un aumento del 12,8%, por lo que acumuló dos meses consecutivos en alza en esta comparación, agregó Di Tella.

En lo que respecta a la comparación interanual, los subíndices de Situación Personal y de Situación Macroeconómica subieron 4,3% y 2,8% respectivamente, mientras que el subíndice de Bienes Durables e Inmuebles trepó 24,1%.

En la distribución territorial, la confianza de los consumidores ascendió 9,2% interanual en Capital Federal y 7,9% en el Interior del país, mientras que avanzó 5,6% en el Gran Buenos Aires.

Y en la distribución por nivel de ingresos, el ICC aumenta 4,3% – con relación a abril de 2016 – para el sector de los encuestados con menores ingresos y avanza 10,2% para el sector de los encuestados con mayores ingresos.

Leer más

La falta de confianza en el comercio electrónico es la principal razón por la que 49% de los usuarios de Internet del mundo nunca realizó compras online, según reveló una encuesta de la Agencia de las Naciones Unidas para el Comercio y el Desarrollo (Unctad, por sus siglas en inglés).

El estudio, realizado por la consultora Ipsos y el Centro para la Innovación de la Gobernanza Internacional (CIGI), reveló además que «casi el 50% de los internautas encuestados no confían en Internet y esta falta de confianza está afectando la manera en que la usan».

Si bien la falta de confianza fue la principal razón que indicaron los usuarios que nunca compraron online, también hubo otras como que «escucharon malos comentarios» sobre este servicio (25%), que «es muy caro» (23%), o que «desconocen cómo hacer pagos electrónicos» (21%).

«La encuesta confirma la importancia de tener una adecuada protección al consumidor y de protección de datos en áreas donde algunos países en vías de desarrollo están más rezagados», indicó Shamika Sirimanne, directora de Tecnología y Logística de Unctad.

La encuesta también reveló grandes diferencias en el comportamiento del comercio electrónico en referencia al modo en que los internautas realizan compras online.

Por ejemplo, en China, India e Indonesia, más del 86% de los encuestados esperan realizar más pagos online en sus smartphones el próximo año, en comparación con un porcentaje menor al 30% en Francia, Alemania y Japón.

Si bien el estudio no incluyó encuestas en Argentina, desde la Cámara Argentina de Comercio Electrónico (CACE) relativizaron los resultados al asegurar «el 90% de los argentinos conectados ya compró online alguna vez», lo que significa unas 17,8 millones de personas.

«Hay varios mitos que estigmatizan a la industria, entre ellos está la desconfianza que tienen los consumidores a comprar a través de Internet» debido a las ciberestafas o al robo de datos, aseguraron.

En el Estudio Anual 2016 de la entidad se consultó a los compradores si se sentían seguros a la hora de comprar online y los resultados mostraron que «el porcentaje baja en relación con el año anterior (2015)».

Así, en el país «la desconfianza con el sitio vendedor es del 29%, mientras que en 2015 era del 41%. Y la poca seguridad en los pagos y manejo de datos también disminuyó ya que en 2016 esta percepción es del 15% mientras que en 2015 era del 21%», informó la CACE.

A la hora de comprar por la web, lo que más le interesa a los argentinos es «la comodidad que esta industria ofrece», precisó la Cámara, y detalló que «el 85% de los encuestados mencionaron esta característica a la hora de definir por qué realizan compras online».

«El proceso de compra tiene varios pasos. Los consumidores suelen investigar antes de comprar, se informan del producto, miran comentarios de otros compradores, comparan marcas, precios, tiendas y buscan imágenes e información de contacto del vendedor», aseguraron, y sostuvieron que «gracias a esta maduración de los consumidores del país, la industria crece año tras año».

Leer más

Las ventas de bienes dolarizados se incrementó en el primer trimestre del año “producto del creciente atraso cambiario en un contexto de mayor apertura comercial”, señaló la consultora Ecolatina al destacar que el mismo período se registró, en simultáneo, una caída continua del consumo masivo.

En este período la compra de dólar como tenencia aumentó 72,8%, las escrituras 61,9%, mientras que el patentamiento de motos y autos lo hicieron en 57% y 42,4% respectivamente.

Al analizar el origen del crecimiento de ventas de los autos 0 Km patentados en el primer trimestre del año, se observa que esa operación en vehículos importados trepó 73% interanual mientras que en nacionales subió solo 8% interanual en el acumulado a marzo.

Asimismo, en el primer bimestre del año, el turismo emisivo aumentó 12% interanual, mientras que el receptivo, es decir de visitantes extranjeros, se mantuvo estable.

La consultora remarcó que presenciamos un escenario de mayor apertura comercial y con posibilidad de adquirir dólares para atesoramiento, a lo que “se suma un creciente atraso cambiario que potencia aún más el gasto en estos productos”.

No obstante, el gasto en los bienes asociados al consumo masivo, lo que representa necesidades básicas, continúa deteriorándose.

Según datos de Kantar Worldpanel, el consumo masivo registró una merma de 3,5% en los primeros dos meses del año. Esto explica que la confianza del consumidor haya registrado un descenso de 14,6% en los primeros tres meses del año, deterioro que «podría explicarse porque los sectores vulnerables tienen un peso muy elevado en el consumo de dichos productos, dado que le asignan la mayor parte de sus ingresos».

Además, «se está percibiendo con creciente intensidad el cambio en el patrón de consumo de las familias de ingresos medios y altos, donde el atraso cambiario está impulsando la compra de numerosos bienes dolarizados», agregó.

A pesar de la caída en el consumo masivo, la consultora prevé una recuperación del gasto de los hogares este año «producto de la tenue mejora del mercado laboral, la suba del ingreso real y el crédito sin cuotas de interés, impulsados por el gobierno tras el naufragio del plan precios transparentes».

Para Ecolatina el dolar «barato» y una política de comercio internacional abierta «está generando que el incremento del gasto de las familias se destine a bienes dolarizados, por lo que el efecto positivo del consumo sobre el aparato productivo es acotado».

Por ese motivo, la consultora sugiere «necesario» que se lleven adelante políticas que fomenten el consumo de productos argentino, tales como Ahora 12, o el proyecto de ley Compre Nacional.

«Prevemos que este año se concrete la tan esperada mejora de la demanda interna, sin embargo el repunte del consumo privado traccionará mas sobre las importaciones que sobre la producción interna, producto del atraso cambiario y menores restricciones comerciales», concluyó Ecolatina.

Leer más

La caída del consumo comenzó a mostrar una leve desaceleración debido a que los argentinos cambiaron sus hábitos de compra obligados por las circunstancias económicas, según un estudio privado.

Un sondeo realizado por el Instituto de Estudios de Consumo Masivo (INDECOM) durante el primer trimestre del año afirma que entre enero y marzo se observó una leve desaceleración en la caída del consumo.

«Hubo una importante modificación en las conductas de los consumidores, que ahora eligen las bocas de proximidad y las superficies mayoristas», dice la consultora que preside Miguel Calvete.

El estudio también destacan «un fuerte crecimiento» en la elección de segundas marcas y en las compras por reposición sobre las adquisiciones por stock: la gente compra sólo la cantidad que necesita para el momento.

Calvete dijo que el relevamiento se realizó entre el 1 de enero y el 31 de marzo, tomando como referencia el mismo periodo del año anterior, sobre un total de 723 comercios, entre los que se destacan los grandes supermercados, autoservicios de proximidad y mayoristas.

El relevamiento fue realizado en el ámbito geográfico de la Ciudad de Buenos Aires, el Conurbano, Rosario, Córdoba, Mar del Plata, Salta, Mendoza, San Juan y Neuquén.

El trabajo indica que si bien sigue la «caída pronunciada» del consumo en general, se observa que la baja acumulada en el primer trimestre de este año se ubica en el 2,9% contra un retroceso del 4,3% en el mismo período del 2016.

«Hay mucha gente está optando por los canales mayoristas, que registran un crecimiento interanual en las ventas del 2,7%», dice el estudio y agrega que «conjuntamente se está dando un fuerte crecimiento de las ventas de las marcas sustitutas».

Al respecto, detalla que en esos canales de ventas hay mucha participación ganada de segundas marcas en distintas categorías de productos como ser artículos de limpieza, tocador, cervezas, condimentos, barras de cereales, harinas, detergentes y jabones para lavar la ropa. A su vez, en otros rubros como puré y salsas de tomate, conservas, pastas frescas y aceites, las ventas mayoristas crecieron entre el 4 y el 13,4% en los canales mayoristas, mientras decrecieron en porcentajes similares en los grandes supermercados.

Leer más

La Asamblea General Ordinaria de la Confederación Argentina de la Mediana Empresa (CAME), celebrada ayer 20 de abril, eligió por unanimidad a Fabián Tarrío como su nuevo presidente.

Comerciante desde hace más de 42 años, Tarrío también es empresario de la construcción y productor vitivinícola en el Valle de Uco, Mendoza. Cuenta con una larga trayectoria gremial y conoce cabalmente la problemática pyme.

Su gestión se basará en impulsar al sector pyme y destacar la importancia que éste tiene en el ámbito productivo argentino.

Leer más

Los precios de los productos agropecuarios se multiplicaron por 5,29 veces promedio en marzo en el trayecto desde que salieron del campo y llegaron al consumidor. La brecha aumentó así 11,4% frente a febrero (cuando fue de 4,75 veces).

El comportamiento de marzo se debe al salto en la diferencia de tres alimentos principalmente: Naranja, Berenjena, Acelga y Carne de Pollo, pero mientras en los tres primeros la explicación se encuentra en el fuerte ajuste de la compensación al agricultor, en el caso del Pollo fue porque los importes de góndola subieron 91% promedio en el mes.

Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el Área de Economías Regionales de CAME para una canasta de 25 alimentos agrícolas y ganaderos que se consumen en fresco. Para confeccionar el indicador se tomaron los precios diarios online de los principales supermercados del país y más de 200 montos de verdulerías y mercados para cada producto.

En marzo, el IPOD agrícola alcanzo un valor de 5,59, subiendo 12% frente a febrero y manteniéndose en los mismos niveles que un año atrás (marzo 2016). El IPOD ganadero, en tanto, se ubicó en 4,10 escalando 7,5% frente al mes anterior y 7,8% cuando se lo compara con el valor de un año atrás.

La participación del productor en el valor de góndola cayó 15,4%, a sólo 23,6% después de haber mejorado durante cinco meses consecutivos. Se encuentra ahora en los mismos niveles de octubre del 2016.

Leer más

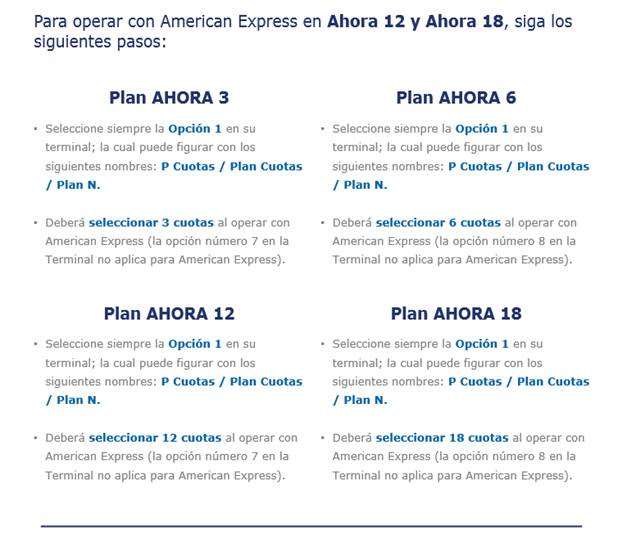

En el marco de la extensión de la vigencia del Programa Ahora 12 y 18 y la puesta en marcha de los planes Ahora 3 y 6 cuotas, la Federación Comercial de Córdoba (Fedecom) informa que en el caso del plástico de American Express, las opciones a utilizar en las terminales posnet o lapos son: 3 para 3 cuotas y 6 para 6. Y se mantienen las de Ahora 12 y 18 como 12 y 18, a diferencia de las procesadas por First Data y Prisma que utilizan 7, 8, 13 y 16.

Adicionalmente, en el caso de Amex, la liquidación de estas ventas financiadas siempre es a las 72 horas hábiles (en lugar de 48 para 12 y 18 cuotas, y 10 días hábiles para 3 y 6 sin interés).

La Federación Comercial de Córdoba (Fedecom) ofrece mayores detalles del “Plan Gobierno 3 y 6 Cuotas Sin Interés” conforme a la Disposición 11-E/2017, vigente a partir del 01/04/2017.

Las condiciones del programa prevén que los establecimientos que se hayan adherido previamente al Plan AHORA 12 a través de http://www.atacyc.com.ar o http://firstdata.form_gob.lnd.to/ , y que se encuentran habilitados para tal fin, serán incluidos automáticamente al nuevo Plan AHORA 3 y 6.

Los nuevos planes de financiamiento están disponibles para los establecimientos habilitados en el sistema para los siguientes ramos:

- “Calzado y Marroquinería”

- “Indumentaria”.

Para diferenciar las operaciones del Programa AHORA 3 y 6, los establecimientos deberán identificar las operaciones que se encuadren en las condiciones del Plan de Gobierno con el valor cuota 13 (trece) para los planes de 3 cuotas y 16 (Dieciséis) para los planes de 6 cuotas en los diferentes sistemas de captura (POS, E-commerce, etc.).

Toda transacción que se realice en 13 o 16, pasará a identificarse como Plan Ahora 3 y Plan Ahora 6 respectivamente y será cursada para autorizar en 3 o 6 cuotas. La vigencia de los días y rubros que define la comunicación será de aplicación considerando la fecha de operación.

Las transacciones serán liquidadas a los establecimientos en el plazo de 10 días hábiles y lo único que se les descontará serán los aranceles y cargos habituales ya que esta operatoria tiene tasa de 0 (CERO) por la Financiación Otorgante.

Los emisores podrán identificar estas transacciones en el archivo CC120DD de Operaciones Diarias con el valor 57 en el campo 100, Motivo Contrapartida. Asimismo, recibirán de parte de First Data un reporte con las cuotas pendientes de liquidación al socio por las operaciones de AHORA 3, 6, 12 y 18 a los efectos de controlar la aplicación en la administración de liberación de los encajes en BCRA y que será definido en función de la publicación del Ente que lo reglamente.

Leer más

El Banco de la Provincia de Córdoba (Bancor) otorgó préstamos por un total de $2.500 millones en marzo, lo que representa un crecimiento del 90% respecto de igual mes del 2016, según comunicaron desde la entidad crediticia.

El informe oficial detalla que del total de los $2.500 millones de pesos otorgados en créditos, el 41% tuvo como destino a las familias cordobesas.

Asimismo, precisó que en el primer trimestre de 2017 la institución bancaria otorgó préstamos por $6.700 millones, lo que representó una suba acumulada del 64% respecto de igual período del año pasado.

Del total, $1.800 millones fueron otorgados a las familias de Córdoba, un 77% superior al 2016, y los restantes $4.300 millones se destinaron al sector empresarial, un 64% más que el año pasado.

Los datos destacan también que los préstamos por canales alternativos (homebanking y cajeros automáticos) siguen creciendo, al destacar que en el primer trimestre alcanzaron los $650 millones, un 35% por encima del primer trimestre de 2016.

En tanto, las operaciones con la Tarjeta Cordobesa en lo que va de 2017 totalizaron los $1.800 millones, un 29% más que el primer trimestre de 2016.

Leer más

Las nuevas categorías para micro, pequeñas y medianas empresas comenzaron a regir luego de la actualización realizada por el Gobierno de los montos anuales de facturación que contempla las especificidades de los distintos sectores.

«Volvemos a adecuar los valores cumpliendo con lo que establece la Ley Pyme para asegurarnos de que nunca más las pequeñas y medianas empresas dejen de ser Pymes por la falta de responsabilidad del Estado», aseguró la subsecretaria Pyme, Carolina Castro.

Mediante Resolución 103-E/2017 publicada el viernes 31 de marzo en el Boletín Oficial, la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa actualizó los límites de ventas anuales para las distintas categorías, con fecha de inicio el 1 de abril.

Las empresas que se ubiquen dentro de estos nuevos parámetros, estarán en condiciones de acceder a los beneficios que brinda la Ley Pyme como medidas de alivio en materia administrativa y fiscal, estímulos financieros y acceso a mejores créditos y fomento de inversiones. Se recuerda que las Pymes deben inscribirse por Internet en el Registro Pyme.

Industria y minería: ahora se considera micro empresa a aquella que factura hasta $10,5 millones al año, una pequeña es hasta $64 millones; una mediana «tramo 1» hasta $520 millones; y una mediana «tramo 2» hasta $760 millones de facturación anual.

Construcción: serán consideras micro cuando facturen hasta $4,7 millones; pequeña hasta $30 millones; mediana «tramo 1» hasta $240 millones; y mediana «tramo 2» hasta $360 millones.

Servicios: serán micro cuando facturen hasta $3,5 millones; pequeña hasta $21 millones; mediana «tramo 1» hasta $175 millones; y mediana «tramo 2» hasta $250 millones.

Comercio: serán micro cuando facturen hasta $12,5 millones; pequeña hasta $75 millones; mediana «tramo 1» hasta $630 millones; y mediana «tramo 2» hasta $900 millones.

Agropecuarias: será serán micro cuando facturen hasta $3 millones; pequeña hasta $19 millones; mediana «tramo 1» hasta $145 millones; y mediana «tramo 2» hasta $230 millones.

Para acceder a la Resolución 103-E/2017, ingresar aquí.

Leer másNovedades

Fedecom participó de la conformación de la Mesa de Comercio Interior de la Región Centro

por fedecom el 16 julio, 2025

El Día del Niño se celebrará el 17 de Agosto

por fedecom el 4 julio, 2025

FEDECOM lanza el Premio “Joven Empresario Cordobés 2025”

por fedecom el 2 julio, 2025

Fedecom premió a los comercios que participaron en las acciones del Día del Padre

por fedecom el 2 julio, 2025