La producción de las industrias pymes manufactureras creció 0,2% en diciembre de 2020 en comparación con igual mes de 2019, luego de nueve meses consecutivos de caída, de acuerdo con el relevamiento de la Confederación Argentina de la Mediana Empresa (CAME).

Si bien la recuperación es «apenas emergente, la noticia es positiva porque rompe una tendencia descendente de dos años y medio que, si bien parecía quebrarse en febrero pasado, la pandemia y la cuarentena no le dio lugar», sostuvo el reporte.

Uno de los rubros que más contribuyó al resultado positivo fue Productos de caucho y plásticos, con un alza interanual de 7,3% y una participación de 18% en la industria pyme.

Con esas cifras, el Índice de Producción Industrial Pymes alcanzó un valor de 81,5 puntos en diciembre y el año finalizó con una baja interanual de 14,9%, de acuerdo a los datos de la Encuesta Mensual Industrial de CAME.

Por su parte, «la capacidad instalada fue de 68,9%, levemente por encima de noviembre, y 8,4 puntos por sobre diciembre de 2019″.

Del relevamiento se desprende que el último mes del año fue bueno para el sector, ya que en «diciembre, el 52% de las industrias pymes consultadas tuvieron rentabilidad positiva, la proporción más alta desde marzo de 2018».

Pese a ello, las expectativas de los empresarios respecto a la producción es negativa: «esperan que continúe bajando en los próximos seis meses».

Leer más

Los argentinos cambiaron su comportamiento al momento de hacer compras a partir de la pandemia y los distintos canales de venta se adaptaron para responder a las nuevas demandas, de acuerdo con referentes de Google y la consultora Nielsen que analizaron el período marzo-noviembre.

Agostina Jáuregui, Market Insights Lead en Google, señaló los cambios visualizados en los comportamientos de los consumidores que se plasman en las búsquedas que estos hacen en Internet. Según los reportes que arroja Google Trends, las búsquedas indexadas que se realizaron dentro de la categoría limpieza crecieron durante el período bajo análisis y se mantuvieron, en promedio, un 60% por encima de lo que fue 2019.

“Ante el primer estímulo de cierre todos fuimos a buscar productos y stock a los puntos de venta”, agregó Maximiliano Doff, Líder de Analytics de Nielsen South Zone.

Con respecto a los cambios surgidos en los hábitos de consumo, Doff destacó que hubo un vuelco hacia el supermercadismo dado que facilita la oportunidad de poder satisfacer distintas necesidades en una sola compra sin tener que recorrer diferentes lugares, en comparación con 2019 cuando los consumidores visitaban distintas tiendas.

“Los grandes perjudicados en el consumo masivo fueron todos los canales de impulso; son puntos de venta que dependen 100% de la circulación y eso desapareció”, sentenció Doff.

La nueva dinámica de compra generada por la pandemia también tuvo su consecuencia en un ítem en el que los argentinos son grandes consumidores: las promociones, que se vieron muy afectadas, primero porque muchos retailers las dieron de baja al comienzo de la cuarentena, y también por la incapacidad de circular.

“Los argentinos, que tradicionalmente siempre estuvimos con el foco en descuentos/promociones, este año decrecimos en las búsquedas en descuentos, explotamos en las búsquedas de envío -que crecieron hasta 400/500% en la primera etapa de la cuarentena- y hoy en día explotan las búsquedas en cuotas; se duplicaron las búsquedas de cuotas versus lo que era el inicio de la cuarentena”, detalló Jáuregui.

Por otra parte, el e-commerce fue el canal más beneficiado, con un crecimiento de 200% sólo en las plataformas de los grandes supermercados.

Antes de la cuarentena, el e-commerce estaba mucho más orientado a productos de nicho más chico, con un perfil un poco más premium y de grandes volúmenes y se optaba menos por comprar productos frescos por este medio.

“La necesidad generó que esa barrera desaparezca, y hoy el peso que tiene el alimento y el fresco dentro del online es casi igual al que tiene en el offline, y eso demuestra que hay un tipo de comprador completamente diferente en el canal, como son las familias”, indicó Doff.

Acerca del canal online, Jáuregui dijo que «la estrategia para satisfacer un consumidor como el de hoy debe contemplar cumplir con expectativas de logística y simplificar el proceso de compra».

«Esto significa simplificar con inventario curado, de calidad, con información disponible, con modos de contacto y comunicación inmediatos, con ingresos y variedad de métodos de pago y facilitación. La clave es sumar, no entorpecer”, concluyó.

El ministro de Cultura de la Nación, Tristán Bauer, anunció una serie de medidas de ayuda económica en apoyo al sector, muy golpeado por la pandemia de coronavirus.

Según detalló el área de comunicación de la cartera de Cultura, se anunció la extensión de los créditos destinados a las pymes culturales hasta el 31 de marzo, la incorporación de las personas físicas y un plan de inclusión financiera junto al Banco de la Nación Argentina (BNA), y la conformación de una mesa de trabajo técnico entre los tres ministerios (Cultura, Trabajo y Desarrollo Productivo) y las cámaras de la industria para darle un seguimiento a los temas de agenda.

El ministro anunció también que incorporarán al Repro II a los sectores críticos de las industrias culturales, al mismo tiempo que se desarrollará un programa de asistencia al empleo, que contará con un fondo de 355 millones de pesos, destinado al sostenimiento de la actividad del teatro y la música en vivo.

Ese sector, de acuerdo con el último informe del Sistema de Información Cultural de la Argentina (Sinca), ha sufrido una caída en la facturación interanual superior a 85 por ciento producto de los efectos de la pandemia.

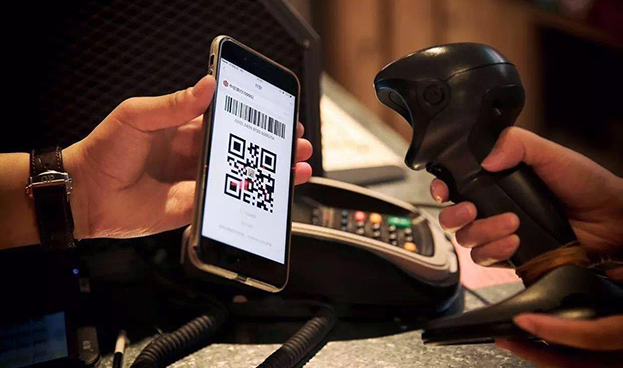

Durante la cuarentena, el 62% de los argentinos intensificó el uso de pagos digitales y un 40% probó nuevas herramientas online para abonar sus cuentas, según un estudio que llevó a cabo Kantar junto con Mastercard.

Entre los métodos de pago que ganan lugar se encuentran las tarjetas prepagas emitidas por billeteras digitales.

Según el informe de Prisma, la utilización de las tarjetas de crédito cayó más del 20% interanual durante la pandemia debido a la baja del consumo. En contraste, las transacciones con prepagas aumentaron más del 285%, un alza que se explica, fundamentalmente, por el mayor uso de la Tarjeta Alimentar, según el estudio.

Ya existen por lo menos 25 tarjetas de este tipo en el mercado nacional, entre ellas, las que ofrecen Mercado Pago, Ualá, Naranja X, Moni, Pago24 y BKR.

Después de que las fintechs lanzaran sus productos al mercado, los bancos, como Santander, vislumbraron en esta solución la manera de ampliar su cartera. Eso les permite no quedar expuestos a un mayor riesgo crediticio, clave después del reciente aumento en la morosidad.

Entre sus beneficios, se menciona que el uso de las tarjetas prepagas fomenta la inclusión financiera, ya que, sin costo alguno, permite a usuarios no bancarizados realizar compras online y acceder a descuentos con el saldo único de la cuenta digital.

Asimismo, esta opción permite abonar con código QR.

La prepaga es una tarjeta asociada a una billetera o empresa fintech que funciona de manera similar a una tarjeta de débito emitida por una entidad bancaria.

Al emplearla, se abona en el momento con el dinero cargado en la cuenta. Es decir, se trata de un pago digital que sólo opera contra saldo. No hay crédito, sino débito.

El uso de dinero electrónico creció en noviembre 18,2% interanual y se consolidó en valores superiores a los registrados el año anterior, luego del cambio de comportamiento de la población debido a las medidas de aislamiento dispuestas por el coronavirus, según el último informe de Uso de Dinero Electrónico de la Red Link.

Al respecto, el relevamiento señaló que si bien noviembre se observó una desaceleración en el volumen de usuarios (36,2 millones contra 37,7 millones récord de septiembre) y de transacciones (485 millones versus el pico de 570 millones al inicio de la cuarentena), los valores siguen en niveles muy altos.

«Se mantienen en altos niveles históricos», señaló el documento que destacó que, en comparación con noviembre de 2019, tanto la cantidad de usuarios como de transacciones mantuvieron incrementos de 16,6% y 16,8%, respectivamente.

En relación al año anterior, crecieron 29% el uso de Home Banking, 36% el del Mobile Home Banking y 19% en Link Celular.

El dinamismo se manifestó también en la cantidad de transacciones monetarias por cliente que, si bien descendieron un 3% en el mes, tienen un crecimiento de 43,7% desde el inicio de la cuarentena y 50,8% en un año.

Por último, al comparar el acumulado de los primeros 11 meses de 2020 contra igual período de 2019, se observaron aumentos de los usuarios en todos los canales: los cajeros automáticos subieron 6%, el home banking 22%, el mobile banking 31,9%, en link celular 33,9% y la billetera electrónica de Red Link (VALEpei) 404,8%.

La operatoria con tarjetas de crédito registró un saldo de 917.280 millones de pesos en diciembre pasado, con un crecimiento de 60,2% en relación a igual período del 2019, de acuerdo con un informe de First Capital Group.

Así, en diciembre de 2020, la operatoria a través de tarjetas de crédito tuvo una suba del 8% respecto del cierre de noviembre.

Mientras que en la segunda mitad del año, los saldos de tarjetas de crédito crecieron 42,6%, un alza mayor que la registrada en la primera mitad.

«Una vez más, este rubro lidera las alzas de los préstamos nominados en moneda nacional, demostrando su vigencia y su inserción entre los consumidores, comerciantes y bancos», dijo Guillermo Barbero, Socio de First Capital Group.

Y señaló que «fueron muy oportunas las normas emitidas por el BCRA, que permitieron la refinanciación de saldos vencidos impagos en hasta 12 cuotas».

«Debemos tener en cuenta también que ésta es la época del año donde se observa la mayor expansión crediticia con motivo de las fiestas de fin de año», continuó Barbero.

En cuanto a las operatorias en dólares, las tarjetas de crédito registraron una baja interanual del 55%, aunque en diciembre crecieron 55,1% respecto del mes anterior, debido a que estacionalmente es una época de compras.

De acuerdo con el informe, el saldo total de préstamos en pesos al sector privado cerró el 2020 en 2.807.067 millones de pesos, con una suba interanual de 50,1%.

Las líneas de créditos hipotecarios, incluidos los ajustables por inflación/UVA, cerraron diciembre en un saldo total de 215.830 millones de pesos y una leve suba interanual del 0,3% en términos nominales.

La línea de préstamos personales subió a 444.414 millones de pesos para el total acumulado, representando un alza interanual en términos nominales del 11,6%.

La línea de créditos prendarios presentó un saldo de la cartera de 105.847 millones de pesos, con una suba interanual de 34,6%, impulsados por «la baja de los precios relativos de los vehículos medidos en dólares».

En relación con los préstamos comerciales, esta línea aumentó su saldo en 79,9% interanual, con un stock de cartera de 917.020 millones de pesos.

En cuanto a los préstamos en dólares, tuvieron una disminución interanual del 48% con un stock de 5.353 millones de dólares, con lo cual «se mantiene el retroceso de las financiaciones en moneda extranjera, con más de un año de caídas mensuales consecutivas».

«La baja de los depósitos en la misma especie ha quitado fondos para el otorgamiento de nuevas financiaciones, por su parte la falta de acceso a las divisas por los operadores privados también complica la obtención de nuevos créditos y por último, pero no por eso menos importante, se percibe una aceleración del ritmo devaluatorio lo cual encarece el financiamiento en divisas», concluyó el informe.

La Agencia Córdoba Innovar y Emprender abrió la convocatoria para el Fondo de coinversión para emprendimientos dinámicos e innovadores, que desarrollen tecnologías enmarcadas en la industria 4.0.

La iniciativa, llevada adelante por la Agencia Córdoba Innovar y Emprender, es un fondo de capital emprendedor por 10 millones de pesos bajo la modalidad de coinversión con el sector privado: inversores ángel y organizaciones de capital emprendedor (aceleradoras y fondos).

Tiene como objetivo promover el flujo de capital emprendedor en emprendimientos de la industria 4.0 de la provincia de Córdoba, en estadíos semilla, temprana y escalamiento.

Los destinatarios del Fondo deberán ser emprendimientos cordobeses con fines de lucro cuya fecha de constitución no exceda los siete años, tengan alto componente de innovación y cumplan con los requisitos previstos en las bases y condiciones, y que requieran inyección de capital y asistencia técnica para su crecimiento.

En este caso, las “Tecnologías de la industria 4.0” abarcan Internet de las cosas, ciberseguridad, big data, visión artificial, fabricación aditiva, robótica, realidad aumentada o realidad virtual e inteligencia artificial.

Para más información, ingrese al siguiente link: https://prensa.cba.gov.ar/agencia-innovar-y-emprender/convocatoria-para-financiar-emprendimientos-de-la-industria-4-0/.

Leer más

En diciembre de 2020, el Índice de Precios al Consumidor de Córdoba (IPC-Cba) registró un incremento en su Nivel General de 4,33% respecto al mes anterior, y de 33,7% si se tiene en cuenta igual mes de 2019, según lo informado ayer por la Dirección General de Estadística y Censos de la Provincia.

El incremento estuvo encabezado por alimentos y bebidas, que mostraron un alza de 7,12% en relación a noviembre. El aumento se explicó en mayor medida por las subas en carnes y derivados.

Por su parte, el capítulo Transporte y Comunicaciones se incrementó 4,11% debido a las subas en combustibles y lubricantes para vehículos de uso del hogar; además del alza en el precio medio de la compra-venta de vehículos.

Finalmente, Salud se encareció 5,31% debido a los incrementos en productos farmacéuticos y seguros médicos.

El reporte de la Provincia muestra a su vez que “los bienes”, que representan un 59% de la canasta, tuvieron en diciembre una variación de 5,57% respecto al mes anterior, mientras que “los servicios”, que representan el restante 41% de la canasta registraron una variación de 2,09% mensual.

Asimismo, en diciembre, los bienes y servicios estacionales registraron un incremento de 2,62% respecto al mes anterior. Mientras que los bienes y servicios regulados tuvieron un aumento de 2,78%, en tanto el resto de los productos que componen la canasta de IPC registraron una variación de 5,10%.

Leer más

El ministro de Turismo y Deportes, Matías Lammens, inició ayer una visita de dos días a la provincia de Córdoba, para trabajar con distintas autoridades sobre la marcha de la temporada de verano, y en la oportunidad reconoció que “Córdoba es un destino protagónico para el turismo nacional y las visitas a sus localidades fueron las que más crecieron durante estas primeras semanas del año».

«Vamos a seguir trabajando para extremar los cuidados y que podamos continuar con el desarrollo de esta temporada tan particular, porque sabemos que cuando se mueve el turismo, se mueve la economía”, agregó el funcionario nacional.

Su primera actividad fue una reunión con los presidentes de la Agencia Córdoba Turismo (ACT), Esteban Avilés, y de la Agencia Córdoba Deportes, Héctor Campana, junto a representantes del sector turístico privado local.

Ayer visitó la ciudad capital, Santa María de Punilla, Mina Clavero, La Cumbre, Villa Cura Brochero, cuyo parque temático religioso fue inaugurado la semana pasada. Hoy la agenda continúa con el recorrido de la Unidad Turística Embalse, donde observará las obras de reacondicionamiento, y luego Santa Rosa de Calamuchita y La Cumbrecita.

Leer más

Link y Banelco, los administradores de transferencias inmediatas con mayor cantidad de transacciones en el país, se unieron para ofrecer una solución integrada de ambas redes para Transferencias 3.0, el sistema de pagos digitales del Banco Central.

Según informaron ambas compañías en un comunicado, “la nueva solución será interoperable y accesible, y ampliará la actual posibilidad de transferir dinero entre cuentas bancarias y virtuales, agregando más canales de fácil acceso para usuarios y comercios”.

Además de realizarlos a través de home banking, mobile banking y cajeros automáticos, “se podrán efectuar pagos en comercio electrónico, con QR a través del celular y con tarjetas de débito a través terminales POS, mPOS y los sistemas propios de los grandes comercios”.

También “se podrán efectuar extracciones de dinero en puntos habilitados”.

La solución de Link y Banelco “permitirá interoperar de manera flexible entre todas las cuentas bancarias (CBU) y cuentas virtuales (CVU)”.

Por su parte, las redes de cobranza extrabancarias, comercios, billeteras digitales y demás fintechs “podrán integrarse a esta solución a través de la interfaz de programación de aplicaciones (API)”.

En tanto que “los comercios recibirán la acreditación en forma instantánea al momento de realizar la transacción”.

De esta manera, Link y Banelco avanzan para lograr los objetivos de Transferencias 3.0 del Banco Central, que son construir un esquema de pagos accesible y confiable que genere inclusión financiera y colabore en sustituir el uso del dinero en efectivo de un modo eficiente y seguro.

Leer másNovedades

Valentina Fantini participó junto a ME FEDECOM en la premiación nacional de Mujer Empresaria

por fedecom el 5 mayo, 2026

Las ventas minoristas en Córdoba cayeron 7,8% en abril

por fedecom el 4 mayo, 2026

FEDECOM acompañó al Centro de Comercio de Morteros en la celebración de su 85º Aniversario

por fedecom el 29 abril, 2026

Villa Allende reunió a dirigentes de toda la provincia para potenciar el comercio cordobés

por fedecom el 27 abril, 2026